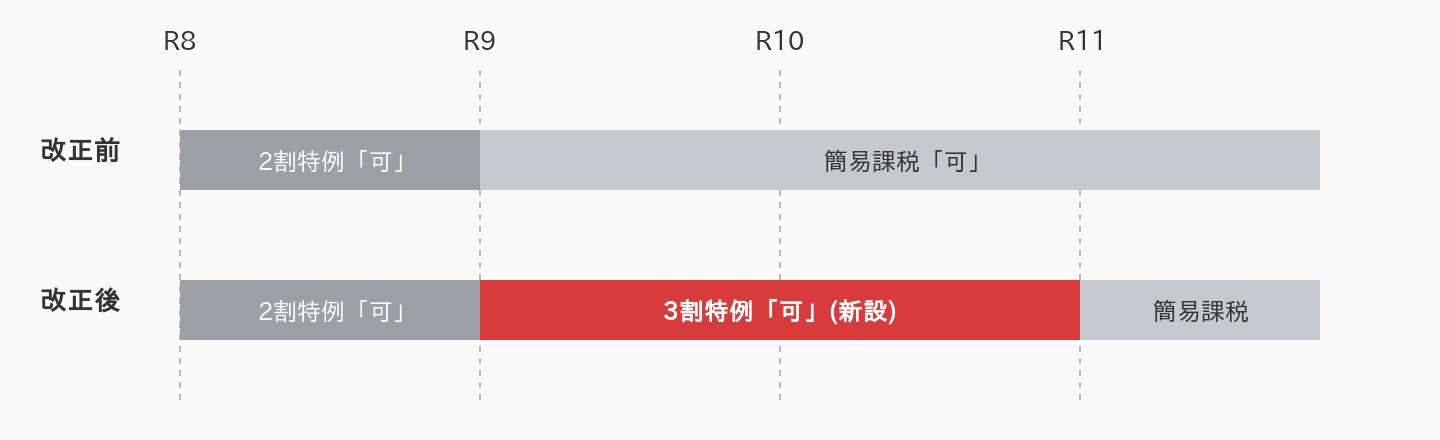

令和9年・10年の2年間に限り、個人事業主向けに「3割特例」が設けられます。同じく事務負担を軽減できる「簡易課税」とどちらが有利か、業種別の有利不利・複数業種を営む場合・税額以外の判断要素の3つの観点から整理します。本記事は個人事業主のインボイス発行事業者を前提に解説します。

1. 計算式のおさらい

両制度の納付税額は次のようにシンプルに比較できます。

3割特例: 納付税額 = 売上税額 × 30%(業種に関係なく一律)

簡易課税: 納付税額 = 売上税額 ×(1 − みなし仕入率)

つまり、簡易課税の納税率(=1−みなし仕入率)が30%より高いか低いかで、有利不利がそのまま決まります。

2. 業種別の有利不利【一覧表】

| 事業区分 | 主な業種 | みなし仕入率 | 簡易課税の納税率 | 3割特例(一律) | 有利な方法 |

|---|---|---|---|---|---|

| 第1種 | 卸売業 | 90% | 10% | 30% | 簡易課税(▲20pt) |

| 第2種 | 小売業、農林漁業(食用) | 80% | 20% | 30% | 簡易課税(▲10pt) |

| 第3種 | 製造業、建設業、農林漁業(非食用) ほか | 70% | 30% | 30% | 同額(事務負担で判断) |

| 第4種 | 飲食店業、その他の事業 | 60% | 40% | 30% | 3割特例(▲10pt) |

| 第5種 | サービス業、運輸通信業、金融・保険業 ほか | 50% | 50% | 30% | 3割特例(▲20pt) |

| 第6種 | 不動産業 | 40% | 60% | 30% | 3割特例(▲30pt) |

※「pt」=ポイント。納税率の差を意味します。例:第6種は3割特例の方が売上税額の30%分(=半額相当)納税が少ない。

業種別:売上税額に対する納税負担率(イメージ)

青棒=簡易課税の納税率。赤破線(30%)より下なら簡易課税が有利、上なら3割特例が有利。第3種は同額。

3. 複数業種を営む事業者の考え方

複数業種を営む場合、簡易課税では原則として事業区分ごとに売上を区分して、それぞれのみなし仕入率を適用します。区分が困難な場合は、最も低い率が適用されるため不利になりがちです。一方、3割特例は業種を問わず一律30%なので、計算がシンプルになります。

| パターン | 簡易課税 | 3割特例 | 判断のヒント |

|---|---|---|---|

| 主たる事業の売上が全体の75%以上 | 主たる事業のみなし仕入率を全体に適用可(75%ルール) | 一律30% | 主たる業種が第1〜3種なら簡易課税、第4〜6種なら3割特例が有利になりやすい |

| 業種が混在し、区分集計が煩雑 | 区分困難な売上は最も低いみなし仕入率が適用 | 区分不要・売上総額のみで計算 | 事務負担を考えると3割特例が有力候補 |

| 第1〜2種(卸売・小売)が中心 | 納税率10〜20%と非常に低い | 30%固定 | 簡易課税が圧倒的に有利 |

4. 税額以外の判断要素

納税額が同程度の場合や、わずかな差にとどまる場合は、以下の要素も含めて総合的に判断します。

| 判断要素 | 3割特例 | 簡易課税 |

|---|---|---|

| 事前届出 | 不要(申告書に付記のみ) | 必要(原則:適用しようとする課税期間の開始日の前日まで) |

| 適用の縛り | 1年単位で選択可(申告ごとに本則・簡易・3割特例から有利な方を選択) | 2年間継続適用が必要(2年縛り) |

| 事務負担 | 売上の集計のみで計算可。業種区分の判定不要 | 業種区分ごとの売上集計が必要 |

| 大型設備投資への対応 | 本則課税への切替が単年で可能なため柔軟 | 2年縛りがあるため、設備投資年に本則課税へ戻れず還付を受けられない可能性 |

| 適用期間の制限 | 令和9年・10年分のみの経過措置 | 恒久制度(基準期間の課税売上高5,000万円以下が要件) |

実務上のポイント: 簡易課税選択届出書を提出済みでも、3割特例の経過措置期間中は申告ごとに「簡易課税」と「3割特例」のいずれか有利な方を選択可能です。「とりあえず簡易課税の届出を出しておく」という対応も選択肢に入ります。

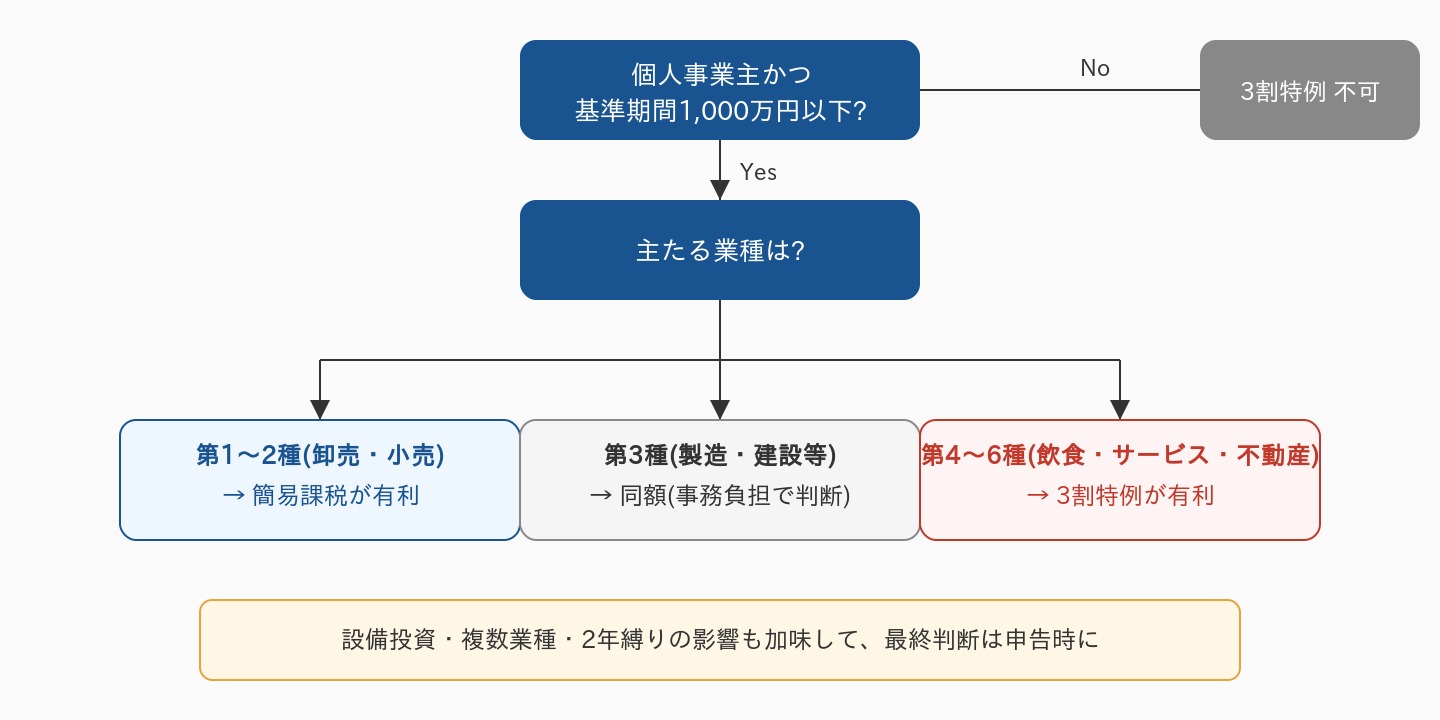

5. 判断フロー

業種別の有利不利は「主たる業種」を起点に判断。最終判断は申告時に納税額シミュレーションを行うのが確実です。

まとめ

納税額の観点では、卸売・小売は簡易課税、飲食・サービス・不動産は3割特例が有利になります。第3種(製造・建設等)はちょうど同額となるため、事務負担や2年縛りといった他の要素で判断します。 また、3割特例は申告ごとに簡易課税と選択できる柔軟性が大きな魅力です。 顧問先の業種・売上規模・設備投資計画を踏まえた個別シミュレーションは、ぜひ当事務所までご相談ください。

記 中山 令和8年5月2日